En savoir plus sur le livre

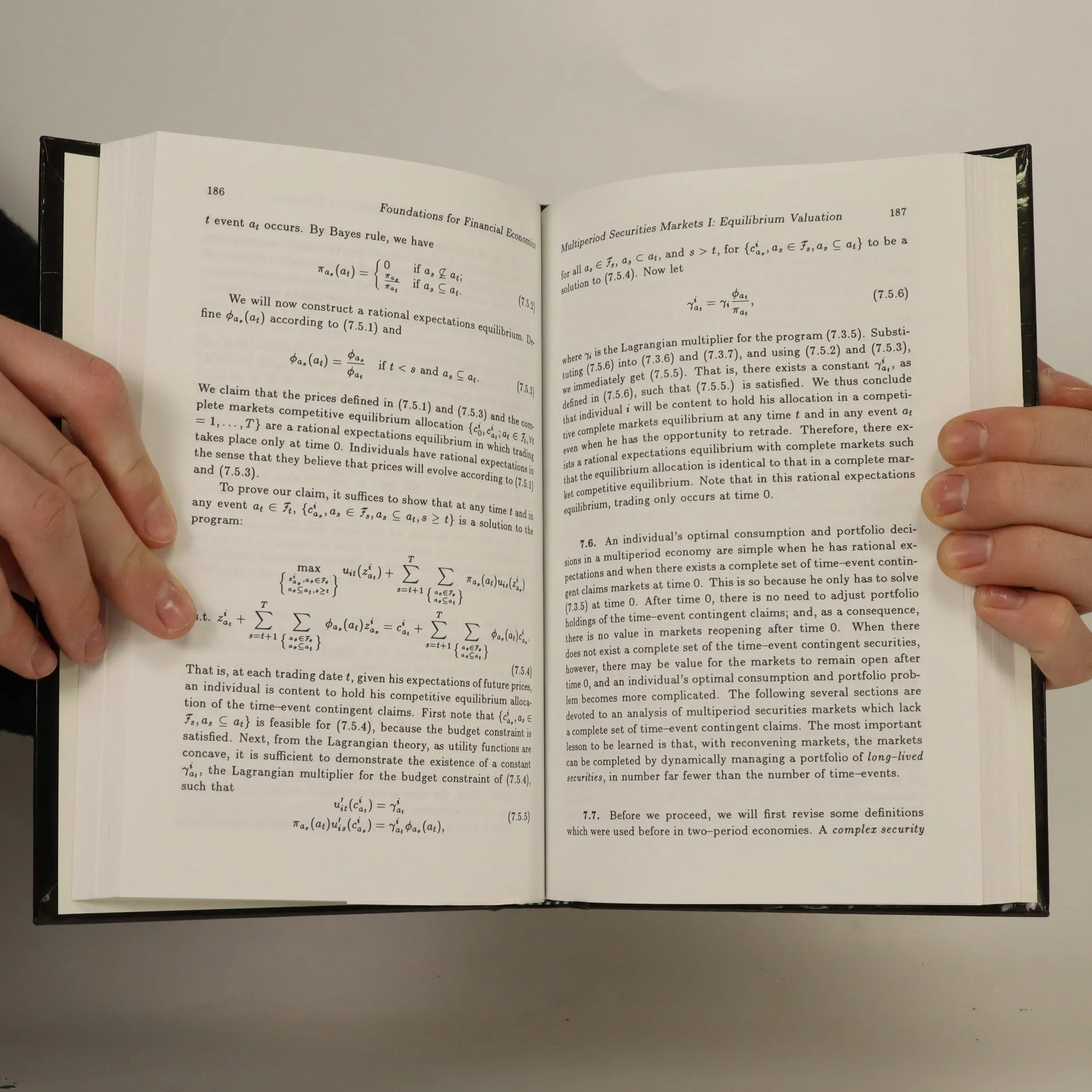

Based on formal derivations of financial theory, this volume provides a rigorous exploration of individual's consumption and portfolio decisions under uncertainty. Features in-depth coverage of such topics as: concepts of risk aversion and stochastic dominance; mathematical properties of a portfolio frontier; distributional conditions for mutual fund separation; capital asset pricing models and arbitrage pricing models; general pricing rules for securities that pay off in more than one state of nature; the pricing of options; rational expectation models of risky asset prices; signaling models; how multiperiod dynamic economies can be modeled; a multiperiod economy with emphasis on valuation by arbitrage; econometric issues associated with testing capital asset pricing models. For readers interested in a rigorous overview of financial economicsn individual consumption point of view. …• 1988

Achat du livre

Foundations for financial economics, Chi fu Huang, Robert H. Litzenberger

- Langue

- Année de publication

- 1998

- product-detail.submit-box.info.binding

- (souple)

Modes de paiement

Il manque plus que ton avis ici.

- Titre

- Foundations for financial economics

- Langue

- Anglais

- Auteurs

- Chi fu Huang, Robert H. Litzenberger

- Éditeur

- Prentice-Hall

- Publié

- 1998

- Format

- souple

- Pages

- 364

- ISBN10

- 0135006538

- ISBN13

- 9780135006535

- Séries

- Mots clés

- Nonfiction, Commerce, Affaires & Gestion, Économie, Finance

- Évaluation

- 3,5 sur 5

- Description

- Based on formal derivations of financial theory, this volume provides a rigorous exploration of individual's consumption and portfolio decisions under uncertainty. Features in-depth coverage of such topics as: concepts of risk aversion and stochastic dominance; mathematical properties of a portfolio frontier; distributional conditions for mutual fund separation; capital asset pricing models and arbitrage pricing models; general pricing rules for securities that pay off in more than one state of nature; the pricing of options; rational expectation models of risky asset prices; signaling models; how multiperiod dynamic economies can be modeled; a multiperiod economy with emphasis on valuation by arbitrage; econometric issues associated with testing capital asset pricing models. For readers interested in a rigorous overview of financial economicsn individual consumption point of view. …• 1988